首页 > 甘肃文化 短剧财税巨震:147家企业被调查!一郑州亿级收入公司或造假!

短剧财税巨震:147家企业被调查!一郑州亿级收入公司或造假!

国家税务总局今年以来陆续释放关键监管信号:先后发布了《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》(以下称为“新规”)和《关于规范互联网平台企业涉税信息报送有关行政处罚事项的公告》(以下称为“处罚公告”)。

与此同时,据《中国税务报》报道,今年郑州市税务局成立骨干团队,对微短剧行业监管开展集中攻坚——在对147户微短剧企业开展深入分析调查中,发现部分企业存在未开发票,虚列成本等问题。

地方核查与国家政策的双重发力,迅速在微短剧行业掀起热议!

关乎全行业财税合规的“巨震” 即将到来。更有不少同行对此感到疑惑:

“到底会波及到哪些人?对我影响有多大?”

“是不是以后做短剧全都要签公司了?”

“群众演员、兼职编剧怎么办?”

……

本期,DataEye短剧观察联系到专业的财会从业者,将围绕“新规”来与各位同行聊聊微短剧从业者“缴税”那些事儿!

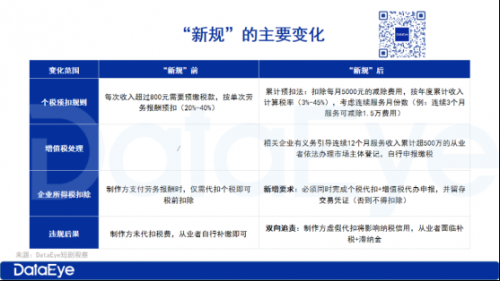

一、新规是什么?核心变化在哪?具体来看,主要变化在于个税扣除、增值税处理以及企业所得税的扣除三个方面。

(一)“新规”只针对微短剧行业或短剧演员?

并非如此!“新规”面向的是所有的互联网平台企业及从业者。通过互联网平台提供直播、教育、医疗、配送、家政、家教、旅行、咨询、培训、经纪、设计、演出、广告、翻译、代理、推广、技术服务等营利性服务取得的所得均适用于这一规定。

也就是说,微短剧行业作为互联网行业的其中一个细分赛道,其中的从业者,如翻译、导演、演员、编剧等从业者均适用。

(二)必须成立公司?

对于从业者而言,是不是意味着必须签约公司或者成立公司才可以呢?首先对于每一位纳税人来说,不管是否签约公司都不影响缴税,只要合法合规缴纳税费即可。

若是交易金额过高、交易类型较为复杂的个体从业者想要减轻办税负担,可以通过签约公司或成立公司,聘请专业的财税人员来合规运营。例如对于月收入超10万,年收入超百万级别的专职短剧演员、编剧、导演或者制片人等从业者,且有稳定的工作团队,可以通过设立小微企业,聘请专业的财会人员来协助管理。同时,按小规模纳税人来缴纳企业增值税,也能在一定程度上减轻税务负担。

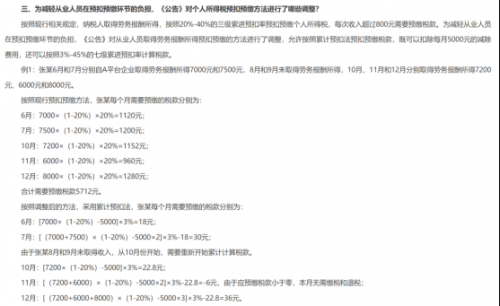

而对于一般的兼职演员、编剧而言,是否签约公司对于缴纳个人所得税并无太大影响。只是在预缴税款时出现了区别。“新规”以前,纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。

“新规”以后,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%-45%的七级累进预扣率计算税款。

案例如下:

来源:国家税务总局征管和科技发展司

而无论是前者还是后者的算法,在年末综合所得年度汇算申报时,都可以进行退税或补缴税费。因此是否签约公司或开设公司对于是否缴税并无太大影响。

二、合规签约才是关键

根据《个人所得税法》及实施条例,微短剧从业者签订劳务合同(含片酬、稿酬等)时,应当以税前收入作为合同标的金额,即明确约定含税报酬总额并由支付方依法履行代扣代缴义务。若是有工作室或经纪公司的演员,则由所属公司来代缴税费,个体的演员、编剧、导演或临时的工作人员则由制作方公司为其代缴税款,工作人员拿到的款项就是税后收入。

实际上,某剧组制片人向DataEye短剧观察介绍,在签订合同的“议价”阶段,往往会混淆“税前报酬”和“税后到手报酬”的概念。若是在议价阶段直接用“到手报酬”作为讨论前提,那么在最后签订合同和缴税时,制作方就需要通过抬高合同金额来隐性承担税费。

举个例子:

在“新规”前,个人所得税需要按照单次劳务报酬预扣,扣除比例在20%-40%之间。若剧组与个人演员约定的是“税后片酬10万”,那么制作方需在拟定合同和实际支付时,按照20%的税率倒推则需要支付12.5万才能覆盖税费。

但若是在签订合同阶段,约定为“税后片酬10万元”,那么税务仅承认合同金额10万元为实际成本,额外支付的2.5万元税费本身是属于演员应承担的个税,制作方是无权将其计入成本的,依据《企业所得税法》第八条这多付的2.5万无法税前扣除,按照税法,2.5万的差额企业需要按25%税率多缴6250元的企业所得税。

一部剧的成本预算是固定的,若成本向其中一方面倾斜,那么无论是演员、编剧或者是服化道等其他环节预算必然会受到压缩,这也是短剧质量下滑的原因之一。

“新规”的推行,一定程度上促使合作双方在签订合同的阶段更加谨慎和规范,双方需要就合同上的税前金额、到手金额和代扣责任进行明确规范的约定。

值得注意的是,在对于违规后果的处理上,“新规”特别强调了双向追责。过去,部分制作方可能存在虚假代扣代缴的情况,但若制作方没有为工作人员进行代扣代缴,从业者只需要自行补缴即可。而新规中,特别强调,制作方若虚假代扣将影响纳税信用。

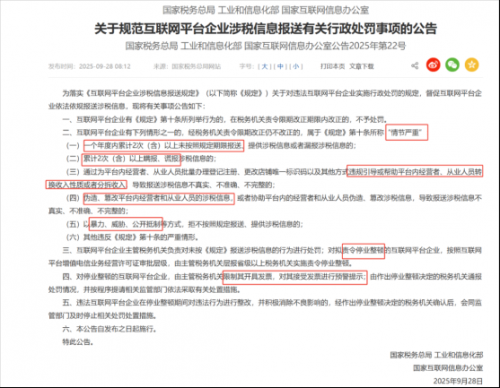

而在9月28日,国家税务总局再次发布《关于规范互联网平台企业涉税信息报送有关行政处罚事项的公告》围绕“适用情形、处罚主体、处罚措施”三方面,细化对违法互联网平台企业的处罚事项,进一步压实平台涉税责任。

三、对行业有何核心影响?郑州已开展整治行动

深圳某代理记账公司财务人员小钟曾经承接过多家中小型微短剧企业的账务工作。她表示,部分微短剧企业负责人的缴税意识比较浅薄,且由于交易场景的不规范,常常容易发生虚开发票,账目混乱的问题。财务人员常常需要扮演财产政策辅导和规劝的角色。

据《中国税务报》报道,郑州某网络科技有限公司2024年制作短剧1274部、申报收入1.02亿元,业务涵盖承制、发行和推广全产业链。但税务干部发现,该公司大量收入未开票,且成本发票多集中在外省,22家关联企业及其个人股东都有多次低价转让股权的行为。据此郑州市税务局认为,该公司可能存在少计收入、虚列成本的风险。

(一)“新规”对行业有何核心影响?

1、倒逼合规经营:从“税后片酬、模糊签约”到“税前金额、明确约定”,从“粗放记账”到“税费全流程留痕”,“新规”对于行业而言,重点在于推动企业与从业者建立规范的财税流程,减少虚列成本、少计收入等风险;

2、优化行业生态:成本预算分配更透明,避免税费成本挤压创作、服化道等核心环节预算,间接助力短剧质量提升。

3、明确监管边界:部分城市税务部分开始探索监管实践与标准化指引,也能够为行业提供清晰的合规方向。同时新的监测手段也让“隐性违规”无所遁形,推动行业从“野蛮生长”转向“良性竞争”。

(二)郑州先行

与传统影视行业单一的业务模式相比,微短剧行业呈现出“投流占大头、灵活用工、版权成本无法估量,视IP价值而定”等独特的成本结构,另一方面,收入覆盖IP授权、制作分成、广告与用户付费等多个环节,这种收入来源复杂、关联交易隐蔽性强、投流与用工成本“两头在外”的特点,导致属地税务机关在实际征管中面临着收入性质难以界定、动态经营数据难以跟踪、监管“无从下手”的难题。

针对这些问题,郑州市作为微短剧重地,郑州市税务局推出《微短剧行业税收管理工作指引(试行)》,制定《依法纳税承诺书》等标准化指引,明确“税后片酬”等常见业务的合规红线,引导制作方、播出平台及从业人员从源头防范风险;

另一方面,针对其业务模式新、从业人员杂、现金交易多等特点,提供个性化税收政策辅导,详细解读适用税种、税率及申报流程。同时,依托税务大数据,对业务流、资金流进行动态监测,精准识别涉税风险,推动行业从粗放发展转向规范经营。

未来,随着监管细则的完善与行业合规意识的提升,微短剧行业将彻底告别 “野蛮生长”,迈向更健康、更可持续的良性发展新阶段,这既是行业成熟的必然路径,也是每一位从业者实现长期发展的重要保障。

责任编辑:

文章来源:http://www.ruyigansu.com/2025/1024/17916.shtml